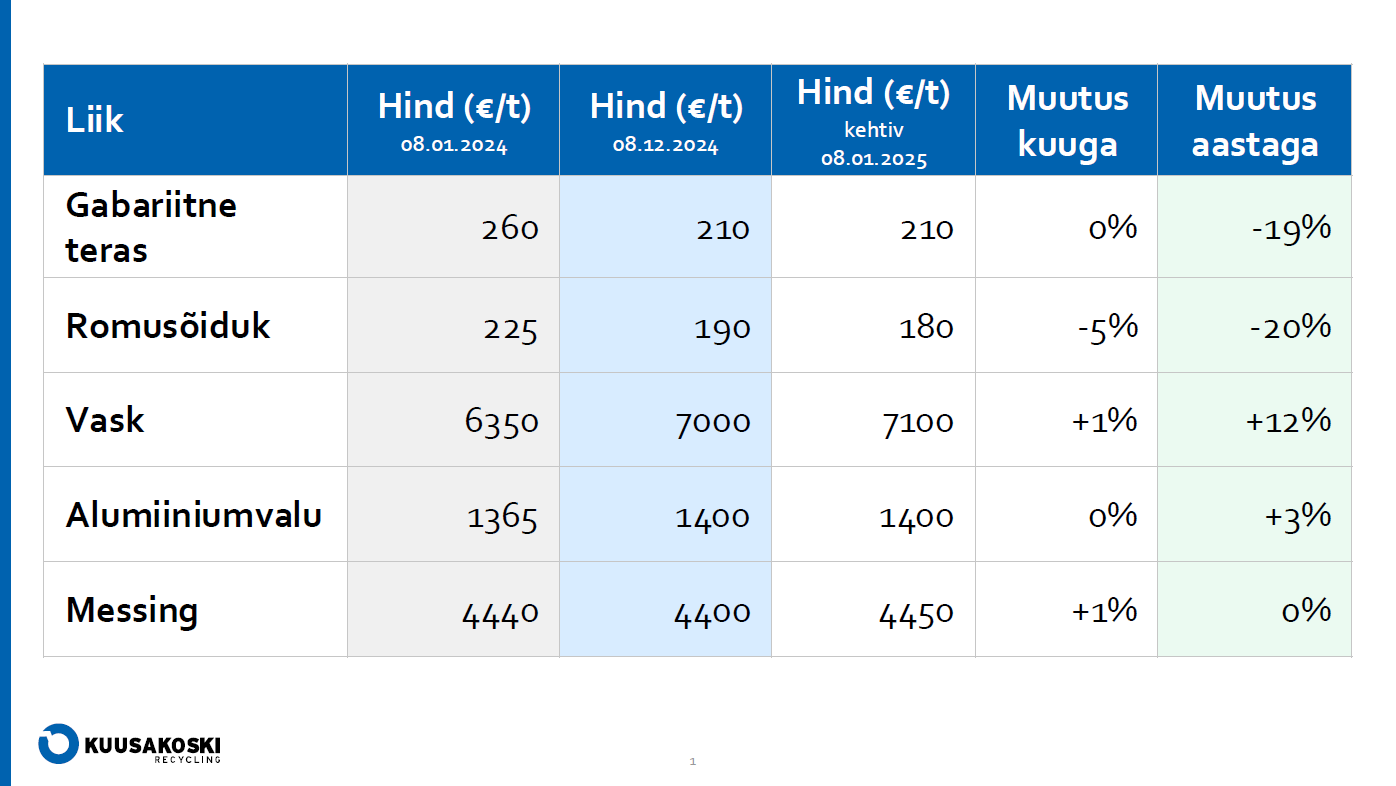

Kuusakoski uudiskiri metallihindadest / jaanuar 2025

Kuusakoski juhatuse liikme Toomas Kollamaa kommentaar:

2025. aasta tõotab metalliturul tulla sündmusterohke. Vaatame sektori globaalsete ekspertide kaasabil, mida on täpsemalt oodata.

Vask

Donald Trump naaseb USA presidendina, mis mõjutab ka riigi vasesektorit. Oma kampaania ajal andis Trump jõulisi lubadusi, mis võivad lausa raputada Ameerika ressursisektorit – on ta ju näiteks viidanud nii kaevandamise kui ka naftatootmise suurendamisele.

Mis puutub vaske, siis Trumpi kavandatud keskkonnaeeskirjade muudatustel võib olla samuti oluline mõju. Kuigi Bideni administratsioon on neid reegleid karmistanud, siis Trump püüab omakorda lõdvendada. Trump on juba lubanud tühistada 20-aastase moratooriumi kaevandamisele Põhja-Minnesotas, aga kasu loodavad mitmed vasekaevandajad ka mujal (näiteks Alaskal, Arizonas ja mujal), keda keskkonnakaitse on seni suutnud pidurdada. Jutt käib miljarditest ja miljarditest dollaritest, mis pääseks liikuma. Pealegi on vask energiasüsteemi ümberkujundamisel kriitilise tähtsusega maavara ning muutunud lausa julgeolekuküsimuseks, määrates USA sõltuvust/sõltumatust Hiinast.

Kuna pinged lääne- ja idapoolsete riikide (nagu Hiina ja Venemaa) vahel kasvavad jätkuvalt, siis ei pruugi kriitilise tähtsusega materjaliturgude, sealhulgas vase, ohustamiseks üldse palju vaja minna. Trump on juba lubanud kehtestada 60-protsendilise tariifi kõigile Hiinast tulevatele kaupadele. Vase impordi tariif tõstaks hindu ja häiriks kogu majandust. Oht seisneb selles, et ähvardavad tariifid, sealhulgas 60 protsenti Hiinale ja 20 protsenti kõigile teistele riikidele, võivad pidurdada globaalset majanduskasvu, viia inflatsiooni kiirenemiseni, vähendada investeeringuid suuremahulistesse vaseprojektidesse, karmistada rahapoliitikat ning muuta kaubavoogude liikumist. Muidugi tähendaks see ka üsna suurt vasehindade kõikumist. ING analüüsikeskus hindab igatahes, et Trumpi poliitika avaldab globaalsele metallinõudlusele negatiivset mõju. Ja kõik see võib välja kasvada hoopis suuremaks kaubandussõjaks, mille mõju hindadele on ettearvamatu.

Hiina kiduv majandus on vasehinna jaoks viimastel aastatel olnud märkimisväärne pidur. Riigi eluasemeturg moodustab umbes 30 protsenti punase metalli üleilmsest nõudlusest, mis tähendab, et iga nõksatus mõjub vaseturule hetkega. Hiina pole seni suutnud oma majandust toetada ja räsitud kinnisvarasektorit käima lükata.

Kokkuvõttes võiks aga vasehinnale suures plaanis prognoosida stabiilsust või õrna kasvu, sest tegemist on äärmiselt strateegilise materjali ja strateegilise aastaga – tehisintellekti andmekeskused, energiaüleminek, elektriautode arendus, sõjalised kulutused. Investeerimispangad ja analüüsimajad on oma esialgseid optimistlikke prognoose küll ajas kärpinud.

Ühest küljest eeldavad finantsturud, et Hiina stiimulipaketid toovad vase hinna tõusu, kuid teisest küljest tõmbab nõrk kinnisvarasektor hinna alla. Kui vaatame pikaajalist perspektiivi, siis on kogu maailmas vaja rohkem vasekaevandusi, kuid investeeringud on puudulikud. Kui investeeringud tulevad, kulub tavaliselt 3-5 aastat investeeringu algusest kuni tegeliku kaevandamiseni. Samal ajal peaks lähiaastatel nõudlus kasvama, et rahuldada näiteks rohepöördest ja ehitusest tulenevat nõudlust. Tulemuseks võib olla vasepuudus aastatel 2026–2027 ja see võib kajastuda juba selle aasta hinnas.

Tööstusmetallid

Peaaegu kõigi metallide lõikes on varud täis ja nõudlus tagasihoidlik ning see jätkub tõenäoliselt ka sel aastal. Toormehinnad peaksid 2025. aastal maailmamajanduse loiduse ja taas tõusva dollari tõttu suuresti langema, kuigi valdkonna ekspertide sõnul on näiteks kullahinnad valmis sel aastal rallima.

Kulla hind saavutas eelmisel aastal kõigi aegade kõrgeima taseme ja uute tippude vallutamine võib jätkuda ka sel aastal. Nõudlus päikeseenergia järele toidab ka hõbeda edenemist. Hõbedat kasutatakse peamiselt tööstuslikes rakendustes ja seda kasutatakse sageli autode, päikesepaneelide, ehete ja elektroonika tootmisel. Seda on vaja ka tehisintellekti toodete ehitamiseks ja sellel on ka sõjalised rakendused. Kuid Trumpi tariifid otsustavad lõpliku saatuse.

Toorainete jaoks oli 2024. aasta segane: kui investorid kogunesid inflatsiooni maandamiseks kulla poole, siis rauamaak langes. Turuosalised hoiavad ka sel aastal terava pilgu peal Hiina majanduse stiimulkäikudel, lootes, et see võib hoogustada toormenõudluse taastumist. Majandusmeetmete mõju hilineb tavaliselt 6–9 kuud, seega ei ootaks 2025. aastal Hiina majanduses suuri muutusi. Kui Hiina majandus stabiilse kasvuni ei rabele, siis tuleb nukravõitu aasta.

Üks tegureid, mis võib alumiiniumi hinda 2025. aastal mõjutada, on põuaoht Hiinas. Viimastel aastatel oleme Hiinas näinud mitmeid kliimamuutustest tingitud põudasid. Põud põhjustab elektrihindade tõusu, sest osa Hiina elektrist tuleb hüdroenergiast. Et oleks võimalik energiat kodanikele mõistliku hinnaga jagada, on alumiiniumitootmine neil põuaperioodidel suletud. See võib korduda 2025. aastal ja põhjustada ettearvamatuid hinnakõikumisi.

Pikemas perspektiivis eeldaks, et nõudlus vanametalli järele suureneb koos rohepöördega. Selleks, et vältida kaevanduste täielikku tühjendamist kui ka roostevaba terase tootmisest tuleneva süsinikujalajälje piiramiseks. Küsimus on aga selles, kas maailmas on piisavalt vanarauda, et toetada tulevast nõudlust.

Ühest küljest toodame vähem vanarauda, kui hakkame oma tooteid paremini hooldama ja parandama. Teisest küljest on Hiina viimase 30-40 aasta jooksul näinud tohutut tarbimisbuumi ja need kaubad muutuvad mingil hetkel ka vanarauaks, nagu oleme näinud Euroopas.

Rauamaak

Rahvusvaheline pank ING ennustab, et rauamaagi hinnad jäävad 2025. aastal surve alla. Need ootused kujunevad madala terasenõudluse prognooside, tugevate tarnete ja suurenenud toorainevarude taustal. Hiina kinnisvarasektori jätkuv nõrkus on endiselt rauamaagi hindade peamine langusrisk. Samas Hiina 2025. aasta rauamaagi import saavutab uue rekordi isegi siis, kui terasenõudlus väheneb.

Kauplejad lihtsalt varuvad odavat maaki maailma tipptarbijale, hoolimata pikaleveninud kinnisvarakriisist, mis jätkuvalt pärsib Hiina terasenõudlust. Suurem import on peamiselt tingitud põhitootjate, sealhulgas Austraalia ja Brasiilia kasvavast pakkumisest, kuna kaevurid soovivad maaki müüa enne, kui hiiglaslik Simandou rauamaagi projekt alustab tootmist selle aasta lõpus ja ujutab turu uue pakkumisega üle.

Lisainfo TASUTA lühinumbrilt 13660 või firma@kuusakoski.com