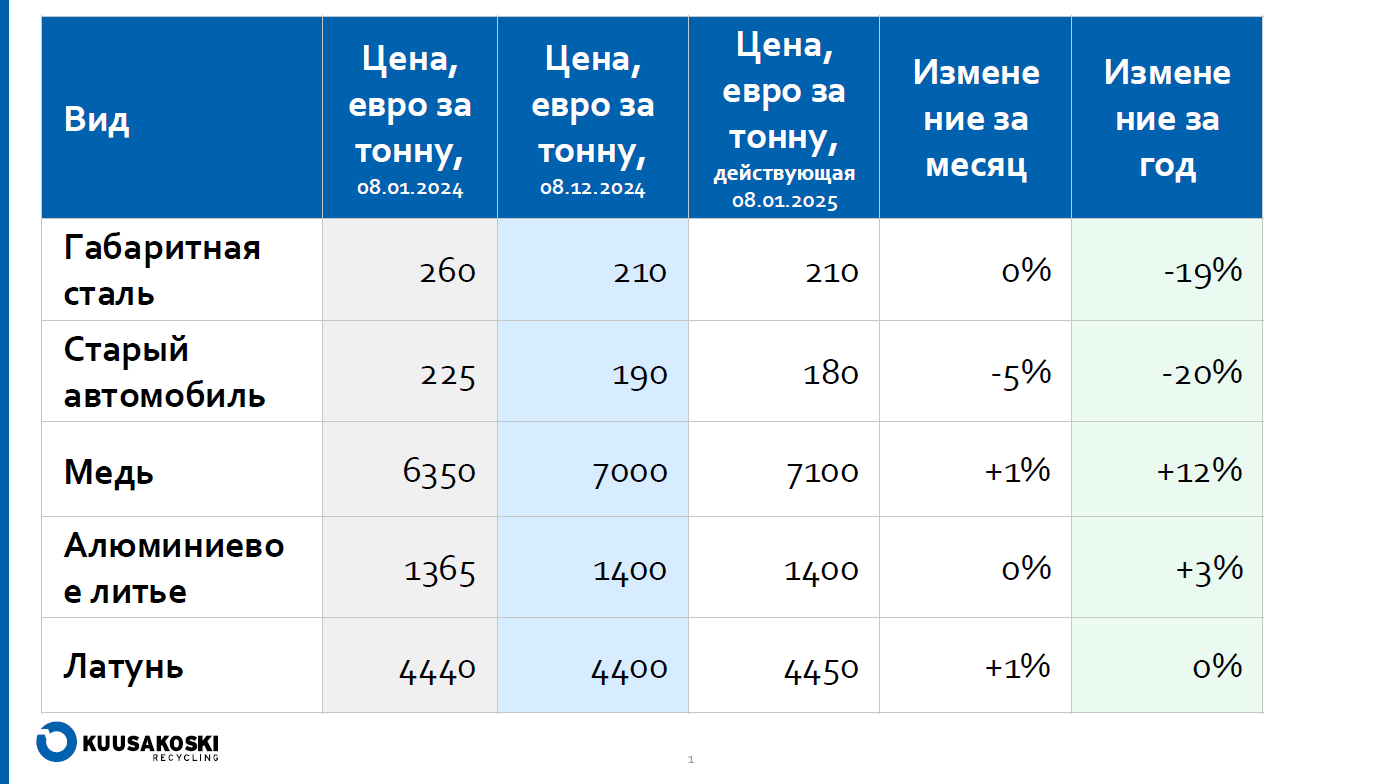

Информационный бюллетень Kuusakoski о ценах на металл, 01.2025

Комментарий члена правления Kuusakoski Тоомаса Колламаа:

2025 год на рынке металлов обещает быть насыщенным событиями. Давайте с помощью мировых экспертов этого сектора посмотрим, чего именно стоит ожидать.

Медь

Дональд Трамп возвращается на пост президента США, что повлияет и на медную отрасль страны. В ходе предвыборной кампании Трамп давал громкие обещания, которые могут серьезно встряхнуть американский ресурсный сектор – например, он говорил о расширении добычи полезных ископаемых и увеличении производства нефти.

Что касается меди, то предложенные Трампом изменения в экологических нормах также могут иметь значительное влияние. Администрация Байдена ужесточила эти правила, однако Трамп намерен их смягчить. Он уже пообещал отменить 20-летний мораторий на добычу полезных ископаемых в северной Миннесоте, но выгоду также надеются извлечь и предприятия по добыче меди в других регионах (например, на Аляске, в Аризоне и прочих штатах), которых до сих пор сдерживали меры по защите окружающей среды. Речь идет о миллиардах и миллиардах долларов, которые могут быть вовлечены в экономику. Кроме того, медь является критически важным ресурсом в процессе энергетической трансформации и даже становится вопросом национальной безопасности, определяющим зависимость или независимость США от Китая.

В условиях нарастающей напряженности между странами Запада и Востока (такими как Китай и Россия) рынки стратегических материалов, включая медь, могут оказаться под угрозой очень быстро. Трамп уже пообещал ввести 60% тариф на все товары из Китая. Тарифы на импорт меди могут привести к росту цен и дестабилизации всей экономики. Существует риск, что такие тарифы – 60% для Китая и 20% для других стран – затормозят глобальный экономический рост, ускорят инфляцию, сократят инвестиции в крупные связанные с медью проекты, ужесточат денежно-кредитную политику и изменят торговые потоки. Все это приведет к значительной волатильности цен на медь. Аналитический центр ING оценивает, что политика Трампа окажет негативное влияние на мировой спрос на металлы, и все это может перерасти в масштабную торговую войну с непредсказуемыми для цен последствиями.

Замедление экономики Китая в последние годы стало значительным фактором снижения цен на медь. На жилищный сектор Китая приходится около 30% мирового спроса на этот металл, поэтому любые колебания в данной сфере мгновенно отражаются на рынке меди. Китай же пока не смог эффективно поддержать свою экономику и восстановить пострадавший рынок недвижимости.

Однако в целом можно прогнозировать ценовую стабильность или умеренный рост цен на медь в широком смысле, поскольку это чрезвычайно важный стратегический материал и наступивший год также будет крайне важным: центры обработки данных на базе искусственного интеллекта, энергетический переход, разработка электромобилей, военные расходы. Инвестиционные банки и исследовательские компании уже пересмотрели свои первоначальные оптимистичные прогнозы.

С одной стороны, финансовые рынки ожидают, что пакеты стимулов Китая подтолкнут цену на медь вверх, но с другой стороны, слабость сектора недвижимости удерживает ее внизу. В долгосрочной перспективе миру потребуется больше медных рудников, но инвестиций для этого не хватает. Если они и появятся, то с момента начала вложений до фактического запуска добычи проходит обычно от 3 до 5 лет. В ближайшие годы спрос, вероятно, вырастет, чтобы удовлетворить потребности в меде для зеленого перехода и строительства. В результате в 2026–2027 годах возможна нехватка меди, что способно отразиться на цене уже в этом году.

Промышленные металлы

В отношении почти всех металлов складывается ситуация, когда запасов в избытке, а спрос остается скромным. Вероятно, такая тенденция сохранится и в этом году. Ожидается, что цены на сырьевые товары в 2025 году существенно упадут из-за замедления мировой экономики и укрепления доллара, хотя отраслевые эксперты и говорят, что, например, цены на золото в этом году, скорее всего, вырастут.

Цена на золото в прошлом году достигла исторического максимума, причем взятие новых высот может продолжиться и в этом году. Спрос на солнечную энергию также способствует росту цен на серебро. Серебро в основном используется в промышленности и часто применяется в производстве автомобилей, солнечных панелей, ювелирных изделий и электроники. Оно необходимо также для создания продуктов на основе искусственного интеллекта и имеет военное применение. Однако судьбу этого металла в конечном счете определят предложенные Трампом тарифы.

Для сырьевых товаров 2024 год оказался неоднозначным: инвесторы устремились к золоту, чтобы застраховаться от инфляции, а железная руда подешевела. В этом году участники рынка продолжат внимательно следить за мерами стимулирования экономики Китая, надеясь, что они помогут способствовать восстановлению спроса на сырье. Эффект от экономических мер обычно проявляется с задержкой в 6–9 месяцев, поэтому серьезных изменений в экономике Китая в 2025 году ожидать не стоит. Если китайская экономика не сможет добиться устойчивого роста, год будет довольно унылым.

Одним из факторов, способных повлиять на цену алюминия в 2025 году, является угроза засухи в Китае. В последние годы страна пережила уже несколько засух, вызванных изменением климата. Засуха приводит к росту цен на электроэнергию, поскольку часть электричества в Китае вырабатывается гидроэлектростанциями. Чтобы обеспечить население доступной энергией, производство алюминия в такие периоды останавливается. Это может повториться в 2025 году и вызвать непредсказуемые колебания цен.

В долгосрочной перспективе спрос на металлолом, вероятно, будет расти в связи с зеленым переходом – чтобы избежать полного истощения месторождений и снизить углеродный след от производства нержавеющей стали. Однако открытым остается вопрос, достаточно ли в мире металлолома для удовлетворения будущего спроса.

С одной стороны, мы будем производить меньше металлолома, эффективнее обслуживая и ремонтируя имеющуюся продукцию. С другой стороны, за последние 30–40 лет Китай пережил бурный рост потребления, и произведенные в этот период товары со временем тоже превратятся в металлолом, как мы видели в Европе.

Железная руда

Международный банк ING прогнозирует, что цены на железную руду в 2025 году останутся под давлением. Такие ожидания формируются на фоне низких прогнозов спроса на сталь, высоких объемов поставок и увеличения запасов сырья. Сохраняющаяся слабость сектора недвижимости Китая по-прежнему является основным фактором снижения цен на железную руду. Однако импорт железной руды в Китай в 2025 году может достичь нового рекорда, даже если спрос на сталь снизится.

Трейдеры просто запасают дешевую руду для крупнейшего в мире потребителя, несмотря на затянувшийся кризис на рынке недвижимости, продолжающий ограничивать спрос на сталь в Китае. Рост импорта в основном обусловлен увеличением поставок со стороны ведущих производителей, включая Австралию и Бразилию, поскольку добывающие компании стремятся продать руду до того, как в этом году стартует добыча на гигантском железорудном месторождении Симанду, что наводнит рынок новыми поставками.

Дополнительная информация по БЕСПЛАТНОМУ короткому номеру 13660.